Por Matheus Piovesana

São Paulo, 11/05/2022 - O cartão foi um símbolo do florescimento do crédito no ano passado, mas em 2022, começa a mostrar o lado espinhoso desse crescimento. Os bancos passaram a adotar uma postura cautelosa. Os três maiores emissores privados do País estão colocando o pé no freio nas vendas do produto, tendência que começa a se disseminar e que pode reduzir o crescimento dos bancos digitais.

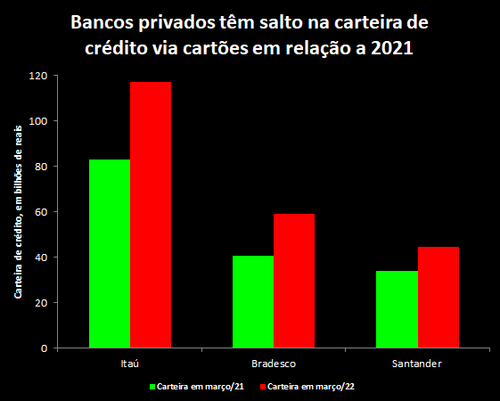

Nas grandes instituições financeiras, a carteira de cartões de crédito saltou entre o começo do ano passado e o mesmo período deste ano, mas ao longo do ano, os números devem desacelerar. As instituições têm preferido vender cartões aos clientes que já estão em sua base, ou então aumentar os limites de quem já tem cartão e paga as faturas em dia.

"O crescimento em cartões de crédito é muito voltado a clientes do próprio Bradesco. Nós temos uma série de informações desse cliente. Temos um conhecimento maior do perfil de crédito", disse o presidente do Bradesco, Octavio de Lazari Junior, na teleconferência de resultados do banco. Entre os três maiores bancos privados, o Bradesco foi o que mais aumentou a carteira de crédito em cartões desde o ano passado.

O forte crescimento das carteiras dos bancos com o produto reflete em parte a baixa base de comparação. O primeiro trimestre de 2021 foi marcado pela segunda onda da covid-19, que restringiu o funcionamento do comércio e reduziu o uso dos cartões.

O cenário, neste ano, é mais favorável sob esse aspecto. Segundo a Associação Brasileira das Empresas de Cartões de Crédito e Serviços (Abecs), o volume de transações com cartões de crédito no primeiro trimestre deste ano cresceu 42,4%, para R$ 478,5 bilhões.

Mas as condições da economia pioraram, reduzindo a renda e aumentando o endividamento da população. Por isso, os bancos enxergam um cenário mais arriscado e colocaram o pé no freio.

"Essa é uma tendência que a gente percebe, e a gente vê pela própria divulgação feita por muitos emissores, não só os incumbentes mas muitos players digitais", disse o presidente da Abecs, Rogério Panca. "Os bancos continuam realizando novas vendas de cartões de crédito, mas com mais cautela." O Banco Pan, por exemplo, reduziu em 50% a emissão de cartões.

Segundo Myrian Lund, professora de finanças da FGV-Rio e planejadora financeira, o cartão tem uma série de fatores que explicam o maior risco. "O primeiro é que não tem garantia. Dois, a taxa de juros é altíssima, e o terceiro ponto, que para mim é o mais complicado, é o parcelamento sem juros", diz.

Ela destaca que o parcelamento é mais complexo em um momento como o atual, com a inflação na casa dos dois dígitos em 12 meses. "Os preços mudam diariamente, mas o salário sobe anualmente, se subir. Se os preços sobem, já não cabe mais no orçamento", comenta.

Este cenário entrou nos modelos de concessão dos bancos desde o final do ano passado. "Inflação alta com juros subindo, a renda das famílias cai, a das PMEs também. A gente viu esse quadro ficar muito claro em setembro, outubro", disse o CEO do Santander, Mario Leão, ao comentar a tendência geral para a carteira de crédito do banco.

Digitais

O grande temor do mercado, porém, é de que essa maior cautela atinja em cheio a fintechs e bancos digitais. Estes players surgem no mercado a partir do cartão de crédito, e a despeito de buscarem uma diversificação de receitas, ainda são mais dependentes dos cartões.

"Quem entrou no mercado com esse produto ainda não teve tempo de fazer cross selling

(de outros produtos). O grande banco tem uma existência mais longa", diz Jean Lopes, diretor de instituições financeiras da agência de classificação de risco Fitch. "Os novos bancos vinham de uma taxa de juros baixa e estão pegando uma alta de juros, e isso com certeza os impacta."

A preocupação dos investidores é de que os bancos digitais tenham de fazer uma escolha de sofia: continuar crescendo a ritmo acelerado, mas tendo de gastar mais com provisões diante do aperto dos modelos, ou pisar no freio, para evitar uma piora da qualidade dos ativos, abrindo mão, assim, de boa parte do "charme" de curto prazo de suas teses de investimento.

Este é um dos fatores que leva o Nubank e o Inter a caírem 53% na Bolsa neste ano. O Inter já informou que a inadimplência em cartões de crédito chegou a 6,6% no primeiro trimestre. Em fevereiro, a média do mercado era de 5,8%.

O Itaú, líder no setor e que apostou no digital para vender cartões nos últimos anos, deu um passo atrás. "O que a gente vem fazendo desde o segundo semestre do ano passado é reduzir a quantidade de clientes adquiridos digitalmente, porque a gente vê que é um cliente de perfil mais arriscado", disse o presidente do banco, Milton Maluhy. Segundo ele, a aquisição de novos clientes foi reduzida em 40%.

O cartão de crédito tem provisionamento semelhante ao do crédito pessoal, mas como tem giro mais rápido entre a concessão do limite e o pagamento (ou o calote), também exige novas provisões com mais frequência. Cada banco adota um modelo para decidir, por exemplo, se vai provisionar todo o saldo devido assim que ele entra no rotativo, ou se apenas parte dele.

Claudio Gallina, diretor sênior de instituições financeiras da Fitch, ressalta que carteiras que crescem rápido se beneficiam de um efeito matemático. "Dois em cima de 100 é uma coisa, e 4 em cima de 500 é outra. A questão é até que momento vai isso, e o quanto esse crescimento se sustenta."

Contato: matheus.piovesana@estadao.com