Custo total de decisões judiciais chega a 2,5% do PIB

Precatórios são parte de um problema que hoje está fora do controle dos gestores

7 de abril de 2025

Por Giordanna Neves

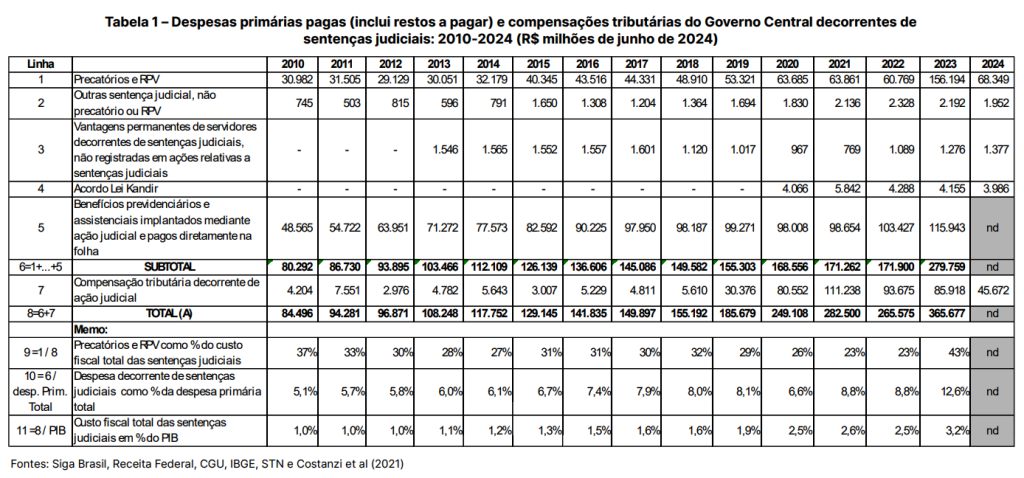

O custo fiscal total das decisões judiciais está em torno de 2,5% do Produto Interno Bruto (PIB), sendo que as despesas determinadas pela Justiça já representam 9% da despesa primária total da União. Os precatórios, no entanto, apesar de estarem em evidência no debate público, são apenas parte de um problema que hoje está fora do controle dos gestores. A conclusão é do estudo conduzido pelos pesquisadores Marcos Mendes, Cristiane Coelho, Marcos Lisboa e Leonardo Barbosa.

O trabalho, divulgado pelo Insper, aponta que o crescimento da despesa com precatórios e Requisição de Pequeno Valor (RPV) é apenas parte de um problema bem maior. O custo fiscal total decorrente de decisões judiciais envolve ainda sentenças judiciais, vantagens e benefícios a servidores e outros itens de despesa determinados pelo Judiciário que são pagos diretamente no orçamento, sem expedição de precatórios, além de causas tributárias que geram queda na receita.

De acordo com o levantamento, o custo fiscal total das despesas e perdas de receitas decorrente dessas sentenças judiciais passou de 1% do PIB em 2010 para 2,5% do PIB ao ano, a partir de 2020. Apenas a despesa total (ou seja, desconsiderando o impacto na receita) subiu de 5% do gasto primário da União, em 2010, para quase 9% em 2021 e 2022.

Precatórios e condenações

As despesas com precatórios e RPV somam 30% desse custo fiscal total (despesas e perdas de receitas), enquanto os outros 70% são resultantes de condenações judiciais que são quitadas por outros meios que não o pagamento de precatórios e RPV.

O estudo detalha todas as despesas primárias pagas e compensações tributárias do governo decorrentes de sentenças judiciais. O item de maior peso, que supera quase todos os anos os valores pagos em precatórios e RPVs, é a despesa com benefícios previdenciários e assistenciais decorrentes de ações judiciais (que não são pagos via precatórios ou RPV).

Há, ainda, outras sentenças judiciais, que não são precatórios ou RPV, como a quitação de sentenças de empresas estatais dependentes, cujas contas entram no orçamento. Outro gasto expressivo decorre do pagamento de honorários periciais em ações contra o INSS.

Gratificações adicionais

Os pesquisadores mostram que muitas ações judiciais garantem a servidores receber determinadas vantagens, como gratificações ou adicionais, em caráter permanente. Essas ações, contudo, não são registradas nas ações orçamentárias usadas para computar os valores de precatórios e requisições de pequeno valor e nem na rubrica referente a outras sentenças judiciais -que não se enquadram como precatório ou RPV.

Neste cálculo do custo fiscal com decisões judiciais são contabilizados ainda as despesas decorrentes do acordo Lei Kandir – referente à ação judicial impetrada pelos Estados contra a União, pedindo a compensação pelo ICMS que deixou de ser arrecadado com a desoneração das exportações.

O estudo traz ainda um cálculo referente apenas ao impacto de decisões judiciais na perda de receitas. Isso porque, quando uma sentença judicial contra a União se refere a uma questão tributária, o contribuinte que vence a ação, ao invés de escolher receber os valores via precatórios, pode abater os créditos no momento do pagamento de seus tributos, reduzindo assim a arrecadação federal.

A partir de 2019, de acordo com o estudo, as compensações tributárias cresceram significativamente, impulsionadas pela chamada de tese do século, que excluiu o ICMS da base do PIS/Cofins. Entre 2020 e 2022, essas compensações superaram os valores pagos em precatórios e RPVs. Em 2024, houve uma queda expressiva por causa da lei que limitou o uso das compensações a um percentual do tributo devido, o que fará com que as compensações se estendam no tempo, mas continuem representando custo ao Erário, diz.

Solução não trivial

Os pesquisadores concluem que as soluções para esses problemas não são triviais. “Procedimentos protelatórios, como teto de pagamentos de precatórios ou limitação à compensação de tributos não são soluções, porque não atacam as causas do problema e estimulam mais judicialização”, ressaltam.

No âmbito dos benefícios previdenciários e assistenciais, por exemplo, eles citam que há diversas possíveis causas para o elevado número de ações judiciais, como a incapacidade do INSS para atender a demanda, o que gera aumento da fila de espera e induz a ações na Justiça; tendência do Judiciário de ampliar a interpretação da lei, permitindo benefícios a quem não teria direito; constantes mudanças na jurisprudência que incentivam uma ?indústria? de ações, com escritórios buscando novas teses que possam ser aceitas pelos tribunais; dentre outros.

No campo tributário, a complexidade das leis e as interpretações amplas da Receita abrem espaço para disputas judiciais. Ao mesmo tempo, a jurisprudência instável estimula escritórios especializados a propor diversas teses que poderão ser aceitas por tribunais. Já no âmbito legislativo, eles afirmam que o Supremo Tribunal Federal (STF) tende a favorecer Estados e municípios em disputas contra a União, o que incentiva a judicialização por parte dos governos locais. Por fim, na esfera administrativa, há possibilidade de a União enfrentar dificuldades para priorizar sua defesa jurídica devido ao alto volume de processos no País.

Os pesquisadores ponderam ainda que deveria ser estudado se o pagamento de honorários de sucumbência aos advogados públicos não estaria incentivando a realização de acordos em processos parados e sem perspectiva de conclusão. ” Sem acordo, não haveria qualquer pagamento pela União, nem honorários”, avaliam.